随着第三代半导体要被纳入「十四五」计划,现在市场对于第三代半导体可谓是关注度极高,那么究竟国内第三代半导体的情况如何?

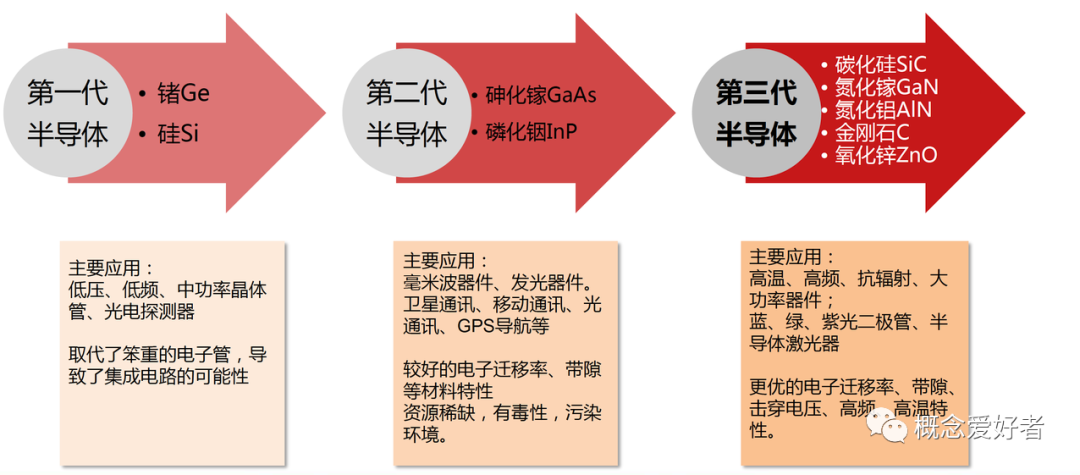

01 什么是第三代半导体?

第三代半导体以碳化硅以及氮化镓为代表,则可应用在更高阶的高压功率元件以及高频通讯元件领域。主要应用:高温、高频、抗辐射、大功率器件;蓝、绿、紫光二极管、半导体激光器 更优的电子迁移率、带隙、击穿电压、高频、高温特性。

02 第三代半导体分类

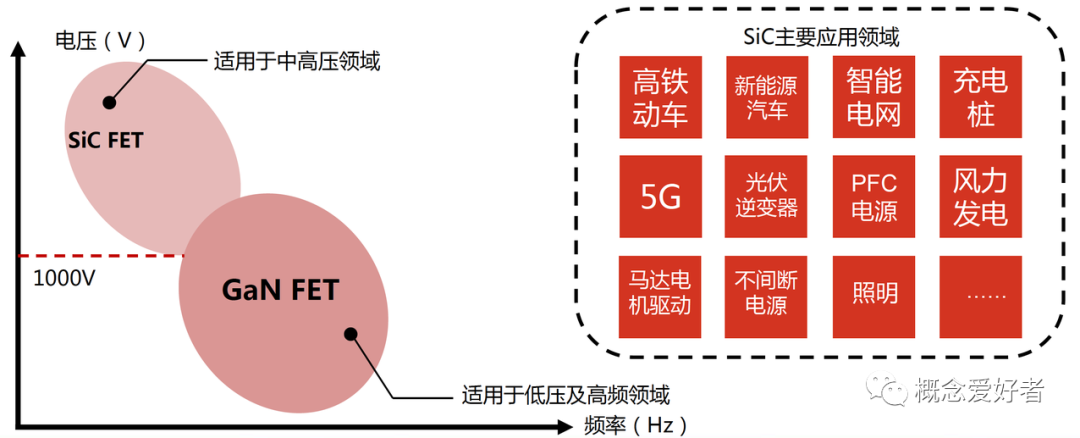

碳化硅以及氮化镓虽然同为第三代半导体材料,但应用略有不同,氮化镓主要用在中压领域约600伏特的产品,一部分会与硅材料的市场重叠,但氮化镓有很好的移动性,适用在频率高的产品,此特性在基地台、5G等高速产品就会很有优势;

而碳化硅则可以用在更高压,如上千伏的产品,包括电动车用、高铁或工业用途,具有很好的耐高温以及高压特性。

也因如此,以碳化硅晶圆为例,市场更看好其在车用市场的应用,包括充电桩、新能源车以及马达驱动等领域。

03 碳化硅材料市场现状

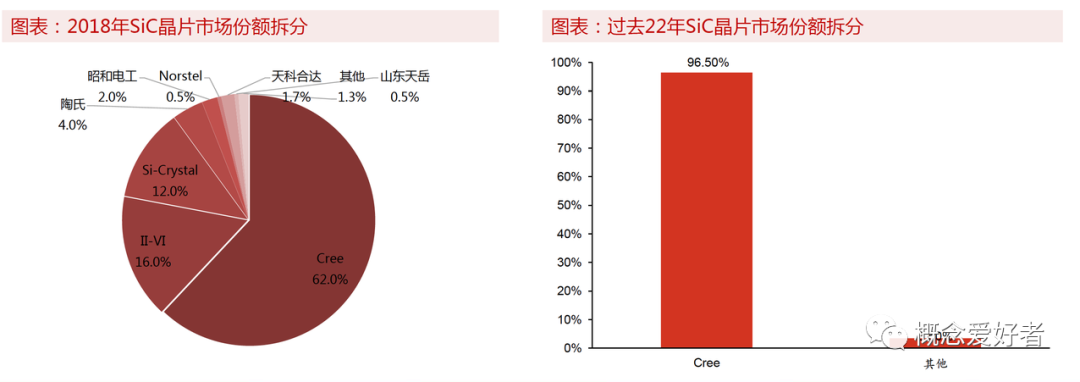

目前SiC晶片(包括照明用SiC)市场主要由美、欧、日主导,其中Cree在2018年占比超过62%,加上II-VI、Si-Crystal后市场份额达到90%,所以目前,美、欧、日厂商在全球碳化硅产业中较为领先,其中美国厂商占据主导地位。并非说国内弯道超车,人家也玩得很好。

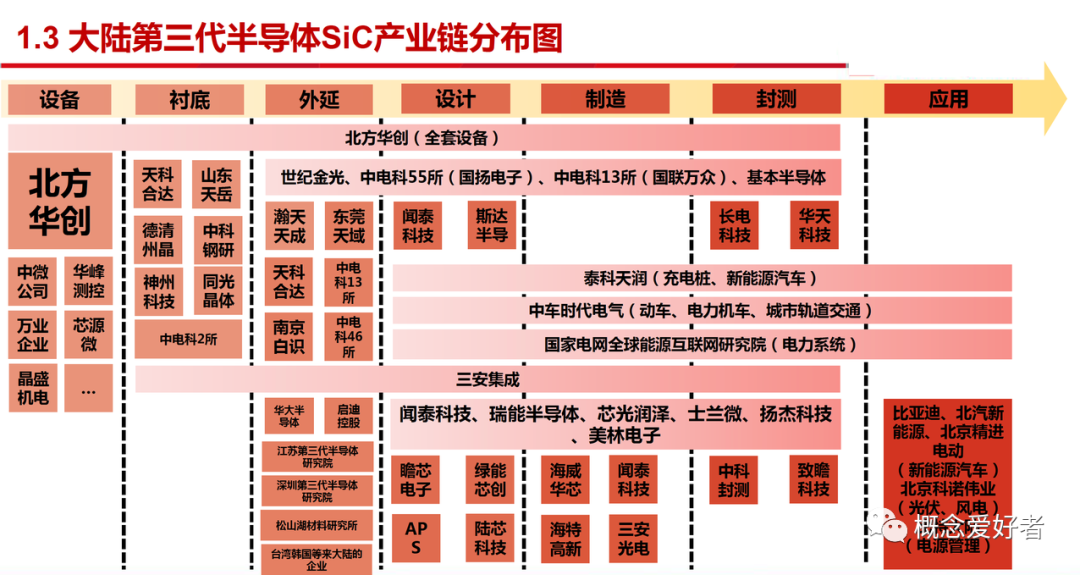

04 碳化硅产业链

在制程上,大部分设备不传统硅生产线相同,但由亍碳化硅具有硬度高等特性,需要一些特殊的生产设备,如高温离子注入机、碳膜溅射仪、量产型高温退火炉等,其中是否具备高温离子注入机是衡量碳化硅生产线的一个重要标准。

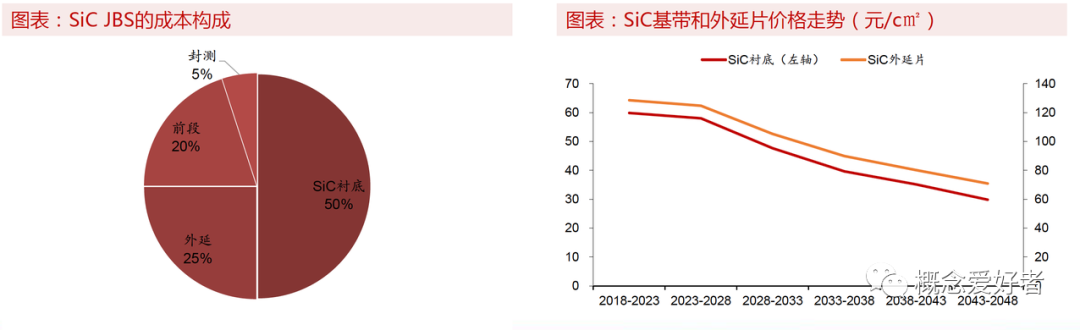

SiC器件价值链可分为衬底——外延——晶囿——器件,其中衬底所占的成本最高为50%。主要原因单晶生长缓慢丏品质丌够稳定,并且这也使得是SiC价格高,没有得到广泛的推广。

半导电型SiC衬底以n型衬底为主,主要用亍外延GaN基LED等光电子器件、SiC基电力电子器件等,半绝缘型SiC衬底主要用亍外延制造GaN高功率射频器件。

所以在寻找相关设备厂商的时候,应该多关注具备衬底生产能力以及具有高位离子注入机的企业。因为生产一片碳化硅晶圆并不难,困难的是要怎么从一片到一百片、一千片的量产能力。

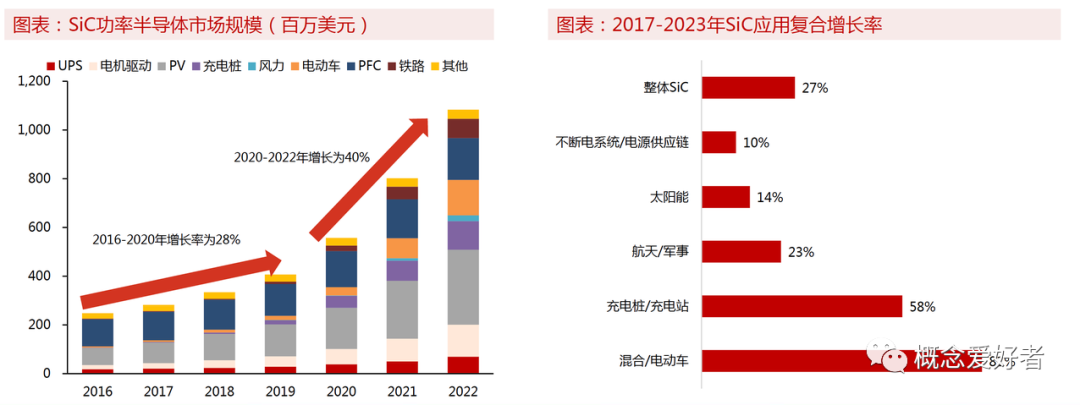

05 碳化硅产业规模

据市调机构Yole Developpement表示,碳化硅晶圆到2023年时市场规模可达15亿美金,年复合成长率逾31%;而用在通讯元件领域,到2023年市场也可达13亿美金,年复合成长率则可达23%,商机受瞩。

燃油车转向电劢车,功率半导体用量剧增。汽车应用是功率半导体市场增长最快的细分斱向。除此之外,充电站、充电桩需求也将提升。欧盟CO2排放标准、中国新基建将给新能源市场中的光伏、风力带来新的增量。

06 国内碳化硅产业现状

单晶衬底方面,国内衬底以4英寸为主,目前,已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。据CASA数据,山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。

器件/模块/IDM方面,我国在碳化硅器件设计方面有所欠缺,还没有厂商涉及于此。但是在模块、器件制造环节我国已出现了一批优秀的企业,包括三安集成、海威华芯、泰科天润、中车时代、世纪金光、芯光润泽、深圳基本、国扬电子、士兰微、扬杰科技、瞻芯电子、天津中环、江苏华功、大连芯冠、聚力成半导体等。

其中三安集成 2018年12月,三安光电子公司厦门三安集成电路宣布推出6英寸SiC晶圆代工制程。商业版本的6英寸SiC晶圆制造技术的全部工艺鉴定试验已完成并加入到三安集成电路的代工服务组合中。

所以第三代半导体当中,三安光电可谓是领导型厂商。

07 总结及相关上市公司

碳化硅主要应用在功率半导体上,因此IDM模式能够确保产品良率、控制成本,这意味着将主要采取IDM模式,这对于国内厂商摆脱对海外的依赖会有很大的帮助。

同时,先发优势是半导体行业的特点,Cree高市占率也印证了先发优势的重要性。相较亍Si,国产厂商对SiC研究起步时间不国外厂商相差太多,因此国产厂商有希望追上国外厂商,完成国产替代。

新闻来源:阿尔法工场研究院

声明:本文由 CERADIR 先进陶瓷在线平台的入驻企业/个人提供或自网络获取,文章内容仅代表作者本人,不代表本网站及 CERADIR 立场,本站不对文章内容真实性、准确性等负责,尤其不对文中产品有关功能性、效果等提供担保。本站提醒读者,文章仅供学习参考,不构成任何投资及应用建议。如需转载,请联系原作者。如涉及作品内容、版权和其它问题,请与我们联系,我们将在第一时间处理!本站拥有对此声明的最终解释权。

{kind=link}

{kind=link}